どうもカクです。

今日は、僕が実際使用している一般凡人用会員費無料のクレジットカード4種類を自分なりに比較評価、自分の好みで厳選!勝手にランキングーーーーー!!を書いていきます。

あくまでも、クレジットカード会社のインビテーションが来た!からうれしい!や、使っててポイントがたまりやすいから、僕にとっては良いカード!などなどほとんど主観による勝手に主観ランキングーの記事です。

このクレジットカードが良い、このクレジットカードはダメ!などという評価ではありません。

僕に合っているカード、僕にとっては良いクレジットカード会社【印象】などのほぼ主観メインですので、その点はご了承ください。

僕が使用しているクレジットカードの種類

僕は現在40歳ちょこっと超えたふっつぅの一般的なかっこいい顔立ちのおっちゃんです。😊

そんな僕が現在利用しているクレジットカードの種類は

- 楽天カード

- JCB W カード

- オリコカード

- 三井住友NLカード

以上の4種類のクレジットカードを利用しています。

なお掲載順番はクレジットカードの利用年数が長い順で書きました。

つまり、

一番長く利用しているカードは楽天カードで、

一番最近作ったカードは三井住友NLカードです。

JCBとオリコは同じくらいに作ったかな!!

とっとと実際利用しているクレジットカードの僕的ランキング!!

とっとと、実際利用している4種類のクレジットカードの僕的ランキングを書いちゃいます。

- 三井住友NLカード

- JCB W カード

- 楽天カード

- オリコ・ザ・ポイントカード

の順番です。

なぜ、この順番なのかといいますと・・・・・

利用頻度と利用枠や、クレジットカード会社の印象というか、インビテーションが来たから嬉しい!!!

などなど、様々な理由が入り乱れていますので、気になる方は読み進めていってください。

それぞれのクレジットカードの僕的順位の理由

実際に僕が利用しているクレジットカード4種類の僕的ランキングの内容【ランキング理由】を書いていきますので、気になる方は読み進めていって下さい。

三井住友NLカード気に入っている理由その1

三井住友NLカードがなぜ僕的ランキングの1位かといいますと・・・・・・

単純に一番利用頻度が高いからです。

なぜ利用頻度が高いかといいますと、

コンビニをしこたま利用するからです。

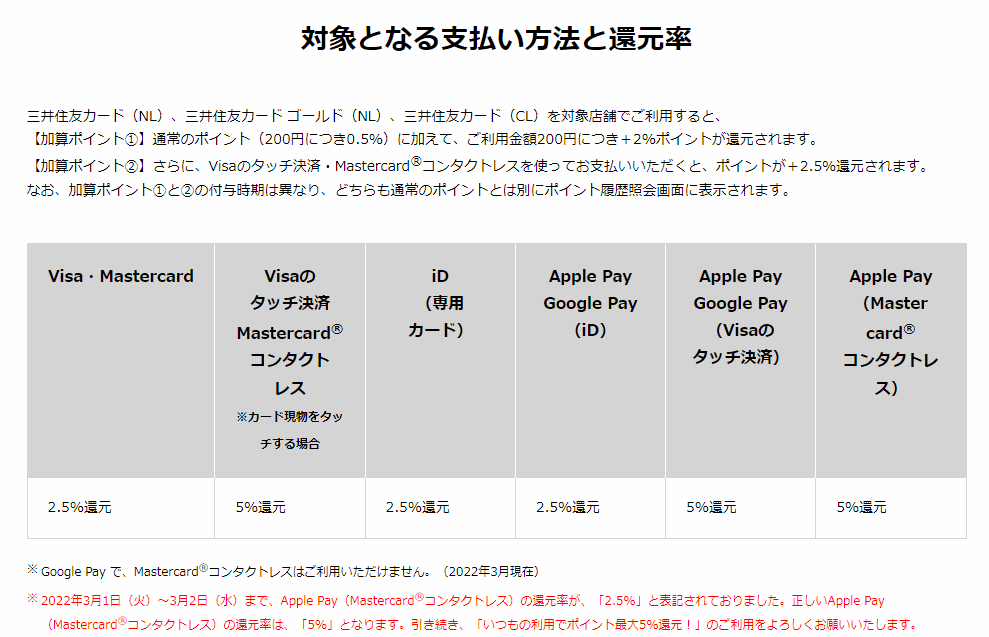

三井住友NLカードは、コンビニをしこたま利用する僕にとってポイント還元がすごい!!!ってこと!

詳しいポイント還元については・・・・・・こんな感じ↓の表

つまり、コンビニで買い物をする時に、支払い時、クレジットで!!と言ってカードをタッチするだけで、勝手に5%割引になるのと一緒です。

これ・・・・すごくない?

財布を覗き込んで、現金で支払いしてる人よりも条件はありますが、勝手に5%割引になってるんですよ。

条件と言っても大した条件じゃありません。

コンビニで支払いするときにクレジットで!と定員さんに話して、三井住友カードを、タッチ決済するだけでOK!

VISAタッチでと話すなどいろんな伝え方が解説されていますが、

コンビニだとクレジットで!と話すとだいたいタッチ端末が連動起動するので、三井住友NLカードをタッチ端末にかざすとピーと音がなって支払い完了します。

財布の小銭をカシャカシャ探さなくてもいいし、カードをかざすだけで一瞬で支払いが終了する上に、勝手に5%割引になのると一緒のポイントが貯まるんですよ。

三井住友NLカードで溜まったポイントはクレジットカードの支払い金額から1ポイント1円で還元できるので、実質ポイント分割引されたと一緒です。

だから三井住友カードでたまったポイントはシンプルに現金と一緒ってことです。

仮に、5000ポイントあるなら現金5000円あると一緒って事です。

ポイントの変換手続きは必要ですが、5000ポイントをクレジットカードの引き落としから引いてくれるんですから、単純に5000円請求が減るってことです。

この点はポイントの使いやすさですよね。

ポイントの使いやすさという点では、クレジットカードの支払いに充当できるのが僕的に一番使いやすいと思います。

アマゾンで使用しようが、楽天で使用してようが、コンビニで使用しようが、スーパーで使用しようが、ポイントがクレジットカードの請求からポイント分引かれるのですから単純に一番使いやすいと思います。

どんなにポイントが溜まりやすくても、どっかの店での買い物時の割引としてしかポイントを限定的な利用しかできないなら、無理してポイントを消化するために大して必要ない物でも、買っちゃう・・・みたいなポイント消化のために無駄な買い物をした・・・なんて事にもなりかねません。

しかし、三井住友NLカードならよく利用するコンビニなどでは軍を抜いてポイントが溜まりやすい他に、支払いに充当できるというポイントの使いやすさ、しかも1ポイント1円【1ポイント0,5円になったりしない】なので、返還率も満足。

この点がコンビニをかなりの頻度で利用する一般凡人の僕には非常に魅力のある点です。

三井住友NLカードが気に入っている理由その2

僕はSBI証券で為替取引や投資信託を利用しています。

そこで、投資信託を利用するにあたって、毎回毎回、諸事情により給料振込口座から楽天銀行に振り込んで、さらに、楽天銀行からSBI証券口座に移動してやっとこさ取引ができるみたいな流れでした。

その時に、毎回給料振込口座から楽天銀行への移動で手数料が取られていたんです。

ここが本当に無駄

一般凡人の僕はこういう細かい手数料でも毎回続くと痛いんです。

そこでたまたまずっと前から利用していたSBI証券の投資信託に利用できるクレジットカードがないかと探していたら三井住友カードがヒットしたんです。

これは本当にたまたまでした。

クレジットカードで投資信託をするのに今まで、

給料振込口座から楽天銀行の自分の講座に振込【手数料かかる】

楽天銀行からSBI証券口座に入金【手間めんどくさい】

の2手間と手数料がなくなりました。

これでなおさら僕の心に三井住友NLがヒットして三井住友NLカードを作った理由の一つです。

三井住友NLカードが気に入っている理由その3

この件に関しては、僕の支払い遅延がない、毎月むちゃな使用をしていない・・・などのクレジットカードヒストリーに関して問題ないからってだけかもしれませんが、

三井住友NLカードを作って半年・・・くらいかな?早速利用枠が自動で10万円アップしました。

僕が、三井住友NLカードを作ったときは初枠、ショッピング枠70万円でしたが、半年くらいで80万にアップしたので、嬉しかったです。

今回の話の利用枠の増枠はあくまでも、

自動で利用額が上がったという話で、増枠申請ではありません。

この点も僕が利用するクレジットカード会社の僕を信用してくれたっていう僕の嬉しから三井住友NLカードの気に入っている点です。

んなもん毎月遅延なく支払いしていれば誰でも枠なんて増加するよ!って声も聞こえてきそうですが、

これに関して、僕は言いたい、

クレジットカード会社によってぜんぜん自動で枠あがんない会社もあるんやで・・・・・って

ここは本当に当時一番使用金額、使用頻度が多かった今回のランキングでも紹介するオリコカードが僕に教えてくれました。

オリコカードは初枠50万円です。

当時オリコカードを僕は、毎月10万ほど利用していました。

相変わらず枠は上がる気配も見せず、今だにショッピング枠50万です。

もう今ではほぼ使用していませんが、

当時、僕なりには相当利用していたオリコカードは初枠50万で数年使用していたが、利用枠が一向に上がる気配なし!

この点で三井住友さんが僕を信用してくれた!!!

って嬉しさから僕なりランキングに1位に寄与しました。

片方は、初枠50万で数年利用で、毎月10万ほど使用してても、未だ利用枠50万

片方は、初枠70万でスタートしてくれて半年くらいで80万まで速攻で自動で上げてくれ僕を信用してくれた三井住友さんありがとうってな意味も含めての僕的ランキングでした。

以上の総合的な理由で三井住友NLカードの僕的ランキングの1位でした。

コンビニよく利用するあなたっ。

現金で支払うよりも今の時代は三井住友NLカードがお得だし便利だし、早いですよ。

第2位 JCB W カード

続いてJCB W カードについてなぜ僕的ランキング2位になったのか書いてきます。

JCB Wカードが2位の理由その1・利用枠がいきなり高かったし、短期間で利用枠枠100万いってるから

シンプルに嬉しかったからです。😊

僕はぶっちゃけJCB Wカードはメインカードはなく、特定のネット通販用と、生活費など専用カードとして作りました。

理由は、普段使用の店舗利用カードとネット通販や、定期支払【携帯料金など】と分けて、万が一不正が合った場合すぐに発見できるように、専用支払いカードとして作りました。

この時同時に作ったのが、オリコ・ザ・ポイントカードでした。

オリコが普段店舗利用カードとして、

JCBがネットや、定期支払カードとして

自分がわかりやすいように使い分けするために作りました。

この作った時点でクレジットカード会社の僕に対しての信用度があると思うのですが、

途中経過の増枠は忘れちゃいましたが、同じ時期に作って

オリコは未だに枠50万円

JCB W カードは100万円

です。

この時点で僕への信用度の差異の違いで僕のカードへの印象も大きく違います。

やっぱりJCBさんのほうが僕の印象はいいです。

そりゃそうですよね(ㆀ˘・з・˘)

片方は100万の信用

片方は50万の信用

同時期に作ったカードですよ。しかもオリコさんの方をたくさん利用していたのに・・・

そりゃ僕だって僕に対して信用高いJCBさんほうに僕の信用も傾きますわな。

もちろん、支払い遅延はまったくありません。

キャッシング枠などもどちらも同じ0に設定しています。

同条件ならJCBさんのほうが僕にとっては印象はいいですよね。

あんまり利用していないのに枠100万もくれてありがとう😊JCBさん

ぜったいに支払い遅延はしないんでこれからもよろしくお願いします。

JCB Wカードが2位の理由その2・利用少ないのにゴールドのインビテーションが来た

この件に関しても僕の印象の問題ですが・・・

そんなに利用していないのに、ゴールドカードのインビテーションが来たんです。

まぁ・・・僕が利用しているのはJCB Wという40歳以下だけが作れる無料のクレジットカードなので

JCBさんが40歳にもなったんだからそんな若い人が持つようなカードじゃなくて年会費収めてでもワンランク上のカードを持ちんしゃいって言う僕へのメッセージかもしれません。

それでもちょっと嬉しかったんです。

年会費はかかりますが、ちょっとだけゴールドしてみよっかな・・・って思いました。

ただ!!!僕はクレジットカードを見栄えのために利用しているのではないので、今回は見送りました。

そのうち年会費かかってもゴールドにでもしてみようかなっても密かに考えています。笑

ちなみに、僕の憶測ですが、

僕の兄弟がJCBザ・クラスのカードを保持しているので、その同住所だから?、それだけで、JCBさんの信用があがったからゴールドのインビテーションが来たのかな?

なーんてことも思っちゃいました。

だってJCB W カードはそんなに利用していないのに、ゴールドのインビテーションがくるなんて思ってなかったから・・・

でも、兄弟にザ・クラスのインビは大して利用していなくても来たよって言ってたから、利用額はそんなに関係ないのかも?

いずれにしても、JCBさんの僕に対しての利用枠に引き続き、インビテーションまで来た信用はうれしかったんで僕的ランキングの2位にさせてもらいました。

JCB Wカード公式

第3位楽天カード

第三位は言わずとしれた楽天カードです。

楽天カードに関しては、40歳を超える僕としては一番利用歴の長いクレジットカードです。

かれこれ20年位になりますかね・・・

もちろん初枠は忘れましたが、今はショッピング枠100万円です。

キャッシング枠もいくらかありましたが、使わないので、0円にしました。

楽天カードが3位の理由・楽天カードの利用目的

楽天カードの魅力はやっぱり楽天ショップでの買い物のポイント還元率です。

他のカードの軍を抜くほど楽天ショップ内のポイント還元率は高いですよね。

そういう理由から、言わずもながら僕は、楽天ショップ専用カードとして利用しています。

僕は昔は楽天ショップのプラチナ会員をキープし続けるほどとにかく楽天で買い物利用していました。

その時代に増枠になったのか忘れましたが、利用枠は100万円です。

いつの間にか、100万円になってました。

まぁ・・・支払い遅延なしで、利用履歴も20年ほどとなると枠も当たり前っちゃ当たり前位にしか感じません。

最近は楽天ショップも若い頃ほど利用していないので、利用額はかなりへっちゃってるんですけど、

やっぱり楽天ショップで買い物するには一番オトクだと思うので、今でも楽天で買い物するときは楽天カードを利用しています。

先程も申し上げた通り、楽天ショプ専用カードって感じですね。

付き合いが長いカードですので、これからも末永くよろしくお願いします。

楽天カード第4位オリコ・ザ・ポイントカード

最後に第4位オリコ・ザ・ポイントカードです。

魅力はたくさんあるので、魅力と僕的残念だった点を書いていきます。

オリコ・ザ・ポイントカードが4位の理由その1・クレジットカードと、IDとクイックペイの3種類が、一枚に!

当初の僕のオリコ・ザ・ポイントを作った理由はこの点でした。

つまり、使い勝手、

現在流行している、電子マネークイックペイ、IDなど、クレジットカードに付帯しているカードはこのオリコ・ザ・ポイントだけでした。

僕の想定では、まずは支払い時に、IDでと伝える、

ID使えません、と言われたら、じゃぁクイックペイでと伝える、

それもだめならじゃぁクレジットで・・・と伝える・・・

それもだめなら、じゃぁ現金でという最後の手段っていう極力持ち物を少なくする理由でこのオリコ・ザ・ポイントを利用しようと決めました。

オリコ・ザ・ポイントはカード一枚でクレジット、ID、クイックペイ、の3種類を持ち合わせている万能カードなんです。

今現在クレジットカードにその他2種類以上の支払い方法が利用できるクレジットカードはないです。

三井住友NLカードもIDは付帯していますが、IDは別カードになりますし、クイックペイもありません。

つまりカード一枚で3種類の支払い方法ができるのはオリコ・ザ・ポイントだけだったんです。

それで、僕は必要最低限の持ち物、オリコ・ザ・ポイントカードだけあれば仕払いできないことはほぼないだろうって事で利便性が最強ということで作りました。

まぁ・・・結論実際、現代、ほとんど、クレジットカードで仕払いできるし、そもそもクレジットカード支払いできない所は電子マネーもできないので、結局現金支払になるからそこまで3種類支払い方法あっても利便性がそうでもなかった・・・・ってのが現実でした。

オリコ・ザ・ポイントカードが4位の理由その2・券面がシンプルでかっこいい

オリコ・ザ・ポイントカードは券面が、真っ黒でシンプルで僕が気に入った点の一つでした。

ブラックカードみたいでかっこいいと思う反面

ブラックカードに憧れてるけど、持てないからこのカードを使ってるみたいな偏見もあったので

半分ジレンマだったんですけど、

普通にシンプルで僕的に、40超えたおっちゃんが人前に出すと恥ずかしいような券面じゃなかったからシンプルで、お店でも使いやすくて良かったかな?って思います。

オリコ・ザ・ポイントカードの4位の理由その4・僕的残念だった点

これは、正直クレジットカード会社さんしかわからない理由なのですが、

この記事の僕的ランキングの1~3位までのクレジットカードの中で利用枠が一番ダントツで低いです。

数年前にオリコ・ザ・ポイントカードを作って【JCB W カードと同時期に作った】僕が持っているクレジットカードの中で一番利用額も、利用頻度も多かったカードなのに、

利用枠が上がる気配もなく、ずーーーっと50万円のままです。

同時期に作ったJCB Wカードは速攻で100万円まで上がったのに対して、オリコさんはずっっっと半分の50万円です。

これは、オリコさんの僕への信用度などが絡んでいるので、僕にはわかりかねますが、

利用枠がダントツでずっと低いまま、とは僕の信用もオリコさんにとっては大して上がっていないんだな・・とちょっと残念に思い、メインカードから脱落していただくことにして、

コンビニなどをよく利用するので、メインカードの普段使用として三井住友NLカードに変更した次第です。

三井住友NLカードは初期利用額が70万円で半年くらいで80万へアップ、や

同時期に作ったJCB Wカードは現在利用枠が100万まで勝手に上がっているので、

信用してくれてありがとうてな具合で嬉しくなったので・・・

シンプルに僕の印象の部分が大きいです(笑)

クレジットカード会社の僕への信用度によってクレジットカード会社への僕の印象も変わります。

※当然ですが、支払い遅延、他人にクレジットカードを貸したり、言語道断の規約違反はしていない前提です。

支払い能力以上の買い物をして支払いが滞ったりするのは論外です。

そんなことをしているのに、利用枠が少ない・・・信用がない・・・

なんて言うつもりは一切ありません。

あくまでも、無理のない範囲で利用して、毎月しっかり支払いして、規約違反をしない、当然のルールを守って利用している前提でのお話ですよ。😊

- JCB Wカード 利用枠100万円

- 楽天 カード 利用枠100万円

- 三井住友NLカード 利用枠80万円

- オリコ・ザ・ポイントカード 利用枠50万円

上記の様にクレジットカード会社さんの僕への信用度を比較してみても、やっぱりオリコさんはちょっと低かったので僕としても、

僕を信用してくれるカード会社さんのほうがやっぱり印象が良かったし利用したいと思ったという感想です。

クレジットカードを複数持っていると、クレジットカード会社によって自分への信用度の指標の一つの利用枠の違いは気になりますよね。

大して利用していなくても、すぐに利用枠があがったり、いきなり高い利用枠を設定してくれたクレジットカード会社さんは僕としても嬉しくて利用したくなります。

ポイントの溜まりやすさとか、お得度とかクレジットカードを選ぶポイントはたくさんありますが、

僕の中では、最近、クレジットカード会社さんが、自分を信用してくれてる度が高い【高そう】な会社も選ぶポイントなのかな?って思いました。

ほら、つまり相性みたいなやつですよ(笑)

向こうが、自分を好きじゃないなら、こっちも別にいいやっみたいな、彼氏彼女的な感覚も取り入れてクレジットカードを選ぶのも長い付き合いになると思うので、

クレジットカードを選ぶポイントかな!って思います。

クレジットカードを利用するにあたって本当に大事な事

今から、クレジットカードを利用するにあたって本当に大事なことを言います。

クレジットカードは、お金を借りるためとか、お金がないから支払いを後回しするため、など

そういう考えで利用するのは控えましょう。

クレジットカードを利用するための一番良い活用方法は、

現金の代わり

これに尽きると思います。

コンビニとかで、細かい小銭を探す手間、時間、を減らす。

お店で小銭を出すのが面倒くさいから、お札を使い続けてたら、財布が小銭でパンパンにを減らす。

何よりも最近のクレジットカードはネットで利用明細を24時間確認できるので、使いすぎもコントロールできるし、不正利用も発見しやすいと思います。

クレジットカードは、本当に利用方法によっては便利な物なので、現金の代わりとして便利に安全に活用するのが一番良いです。

たまにクレカだとつい使いすぎちゃうんだよね!!!って人はやめた方がいいです。

実際その場で現金を支払わないと自分の支出をコントロールできない人はむしろクレジットカードは

諸刃の剣になりかねませんので、そういう方は現金を使用するのが自分の為かと思います。

現金で生活してきた人が、キャッシュレスに移行して、お金の使い方もコントロールできる人にとっては、本当にお得だし、本当に便利なクレジットカードです。

カードの種類によっては、現金で支払いをしている人よりも、

手間、

時間、

ポイントなどでの割引、

優待特典、

支出の管理、

などなどなどなど、

本当に自分をコントロールできる人にとってクレジットカードは神器のレベルだと思います。

ぜひ計画的に自己管理できる人はクレジットカードを便利にお得に利用していきましょう。

僕的クレジットカードのランキング【相性】まとめ

僕的クレジットカードとの相性ランキング

- 三井住友NLカード

- JCB Wカード

- 楽天カード

- オリコ・ザ・ポイントカード

上記のランキングのように僕的クレジットカードランキングになりました。

単純にポイントのためやすさ、ポイントの使いやすさ、など最初はお得感などを重要視してクレジットカードを作ると思いますが、実際使ってみてからじゃないとわからない相性みたいな所もあるので、

実際利用してみてから、さらに精査していくのも大事かな?って思います。

今回は金持ちでもない一般人の僕が実際利用している、

年会費無料のクレジットカードの僕的ランキング【僕との相性】

を書いてきました。

実際利用しているカードの僕なりの印象、感想なので、4種類と少ないのですが、一般凡人の僕が使用している感想も交えているのでクレジットカードを作る際の参考になれば幸いです。

コメント